轴承专区

Bearings Center

SKF:加快分拆汽车轴承业务

| 产品名称: | SKF:加快分拆汽车轴承业务 | 时间: | 2025-12-07 21:11:05 |

|---|---|---|---|

| 作者: | 火狐app | ||

| 描述: | 由于汽车轴承利润率继续走低且12个月滚动利润率下滑至4.3%,全球最大轴承制造商瑞典SKF宣布将加快分拆汽车轴承业务,全力发展利润率高达15.9%的工业轴承业务。

2025年11月11日,全球最大轴承制造商SKF(斯凯孚)在总部召开长期资金市场日新闻发布会,SKF CEO Richard Gustafson和汽车轴承CEO Kerstin Enochsson出席会议,并公布了工业轴承和汽车轴承的未来发展战略。

按照SKF于2024年9月份首次提出拆分时的时间规划,汽车轴承将于今年第四季度完成独立,2026年上半年在纳斯达克上市。但是由于汽车轴承与工业轴承生产、研发、销售等深度绑定,分拆进度并未完全按计划进行。

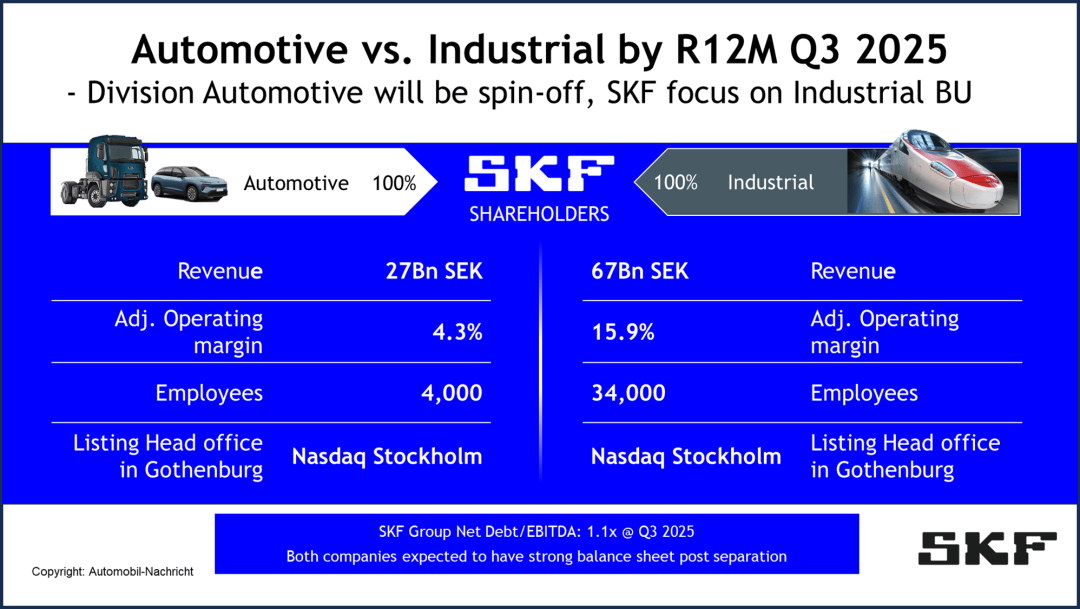

在汽车业务独立出去之后,仅剩下工业轴承业务的SKF集团的销售增幅将达年均4个百分点,中期调整后息税前利润率将高达17%,长期将逐步提升至19%。资本投资收益率也将从拆分前的14%提升至20%。 相比之下,汽车轴承的发展前途要暗淡许多:预计一个周期内(5年)销售额略高于全球车市大盘。调整后息税前利润率为6~9%。资本投资收益率太低,将在汽车轴承独立后的长期资金市场日再行公布。

SKF汽车轴承业务遍及汽车发动机、变速器、轮毂、底盘悬架、转向系统、电驱动系统和赛车等领域拥有超过100年的经验积累。轴承业务的生产和研发可以覆盖全球各地的需求。

电动化时代对轴承提出了更严苛的要求:电机转速慢慢的变快、瞬间冲击力也慢慢变得大,而这却为善于创新的北欧公司提供了良好的发展机遇。SKF凭借与中国汽车制造巨头BYD等大客户的战略合作,在电动车轴承市场拥有33%的份额。 值得一提的是,在BYD U9超跑上的电机转速每分钟达30,000转 ,该电机与SKF研发的高速陶瓷轴承配套,爆发出了3000马力的功率,并材料创造了高达492.22km/h的地表最快车速纪录。

不仅如此,SKF在对轴承载荷和耐久要求严苛的重型卡车领域,也拥有着极高的市场地位。从2024年销售额来看,SKF汽车轴承业务中乘用车占比50%,商用车占比约15%,售后占约35%。 从市场占有率、技术实力、产品范围、品牌影响力以及制造与销售网络来看,据国外新闻媒体报道,全球轴承制造商TOP10排名大致如下:瑞典SKF,德国舍弗勒,日本NSK,日本NTN,美国Timken,日本NMB,中国人本,中国哈轴,中国洛轴,美国RBC。

随着中国制造业的崛起,中国轴承企业尽管与外资轴承在技术上还有差距,但在车规级的应用上,逐步以更低的价格和更快的反应速度抢占市场。这对外资轴承制造商如SKF和舍弗勒构成了极大的威胁与挑战。 另外,近年来,中国制造商们在卷价格和卷速度的同时,还积极出海,在海外设厂,进一步挤占外资巨头们的国际生存空间。这也将改变全世界别的地方的价格平衡以及市场生态。SKF选择分拆汽车轴承或许也是基于上述因素的考量。

SKF分拆汽车轴承后,将全力发展军工、航空、轨交等几大核心工业领域,其中军工被SKF视为最重要的市场之一。鉴于复杂的地理政治学因素,扩军备战成为欧洲的重要北约各国将军费支出提升到GDP的2~3%,SKF预计到2030年,军工市场轴承需求将以每年7~8%的速度增长。 SKF军工轴承应用十分普遍:武装直升机、战斗机、无人机、坦克、步兵战车、各类军舰、甚至航空母舰。2024年,SKF军工轴承销售额高达20亿瑞典克朗,在过去的3年里,这块业务的年均复合增速高达14%。

轨道交通是SKF工业轴承领域中非常非常重要的板块之一,2024年,SKF轨交板块销售额达50亿瑞典克朗。2022~2024年间,SKF轨交业务以年均9%的速度增长,预计到2030年,轨交年均复合增速将为4%左右。 从出货量来看,SKF年均出售300万只轨交轴承,其中翻新和再制造轴承数量超越30万只。轨交轴承最重要的包含牵引电机轴承、齿轮箱轴承、轮组轴承、平面轴承、回转支承等等。SKF在高铁,城市轨交等市场拥有毋庸置疑的领先地位。

据相关机构预测,商用飞机市场在2024~2028年间将以6%的年均复合速度增长。而SKF的2022~2025年均增速高达14%,同期内SKF航空轴承调整后营业利润率提升了8个百分点,是集团无可争议的钱袋子。 航空轴承涉及:涡扇发动机主轴承、齿轮箱轴承、起落架轴承、辅助动力单元轴承、舱门轴承等等。据SKF透露,一家商用飞机上的轴承数量高达2000个。在航空航天领域,SKF的产品能满足极其苛刻的要求,同时为客户提供修复和保养服务,以缩短休养期。 SKF航空轴承业务拥有1个研发中心,10座工厂和2700名员工,他们分布在全球各地,为各区域客户提供优质服务。

从工业轴承的本地化程度来看,在SKF的欧洲大本营,零件及制造的本地化高达95%。在中国及东亚地区,2025年本地化63%,计划2030年提升至70%。在美洲区的本地化程度与目标和东亚地区相似。印度与东南亚地区本地化率将从46%大幅度的提高至70%。 轴承是对一个国家工业制造能力的一面镜子,随着中国制造走向全球,中低端的轴承市场已逐渐被来自中国的玩家所蚕食,因盈利能力不断走低而拆分汽车轴承业务,SKF也是不得已而为之。 而在制造能力、冶金水平以及材料科技要求更严格的领域,SKF等欧美企业仍然具有非常明显的技术优势,这对国内的轴承制造商而言,也不是可望而不可即的目标。 随着中国军工、商飞和轨交的发展,以及地理政治学因素等推动下,国产工业轴承的技术实力必将蒸蒸日上,进一步挤压国际竞争对手的生存空间。 声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。 |

||

火狐app:020-81178082

SKF:加快分拆汽车轴承业务

由于汽车轴承利润率继续走低且12个月滚动利润率下滑至4.3%,全球最大轴承制造商瑞典SKF宣布将加快分拆汽车轴承业务,全力发展利润率高达15.9%的工业轴承业务。

2025年11月11日,全球最大轴承制造商SKF(斯凯孚)在总部召开长期资金市场日新闻发布会,SKF CEO Richard Gustafson和汽车轴承CEO Kerstin Enochsson出席会议,并公布了工业轴承和汽车轴承的未来发展战略。

按照SKF于2024年9月份首次提出拆分时的时间规划,汽车轴承将于今年第四季度完成独立,2026年上半年在纳斯达克上市。但是由于汽车轴承与工业轴承生产、研发、销售等深度绑定,分拆进度并未完全按计划进行。

在汽车业务独立出去之后,仅剩下工业轴承业务的SKF集团的销售增幅将达年均4个百分点,中期调整后息税前利润率将高达17%,长期将逐步提升至19%。资本投资收益率也将从拆分前的14%提升至20%。

相比之下,汽车轴承的发展前途要暗淡许多:预计一个周期内(5年)销售额略高于全球车市大盘。调整后息税前利润率为6~9%。资本投资收益率太低,将在汽车轴承独立后的长期资金市场日再行公布。

SKF汽车轴承业务遍及汽车发动机、变速器、轮毂、底盘悬架、转向系统、电驱动系统和赛车等领域拥有超过100年的经验积累。轴承业务的生产和研发可以覆盖全球各地的需求。

电动化时代对轴承提出了更严苛的要求:电机转速慢慢的变快、瞬间冲击力也慢慢变得大,而这却为善于创新的北欧公司提供了良好的发展机遇。SKF凭借与中国汽车制造巨头BYD等大客户的战略合作,在电动车轴承市场拥有33%的份额。

值得一提的是,在BYD U9超跑上的电机转速每分钟达30,000转 ,该电机与SKF研发的高速陶瓷轴承配套,爆发出了3000马力的功率,并材料创造了高达492.22km/h的地表最快车速纪录。

不仅如此,SKF在对轴承载荷和耐久要求严苛的重型卡车领域,也拥有着极高的市场地位。从2024年销售额来看,SKF汽车轴承业务中乘用车占比50%,商用车占比约15%,售后占约35%。

从市场占有率、技术实力、产品范围、品牌影响力以及制造与销售网络来看,据国外新闻媒体报道,全球轴承制造商TOP10排名大致如下:瑞典SKF,德国舍弗勒,日本NSK,日本NTN,美国Timken,日本NMB,中国人本,中国哈轴,中国洛轴,美国RBC。

随着中国制造业的崛起,中国轴承企业尽管与外资轴承在技术上还有差距,但在车规级的应用上,逐步以更低的价格和更快的反应速度抢占市场。这对外资轴承制造商如SKF和舍弗勒构成了极大的威胁与挑战。

另外,近年来,中国制造商们在卷价格和卷速度的同时,还积极出海,在海外设厂,进一步挤占外资巨头们的国际生存空间。这也将改变全世界别的地方的价格平衡以及市场生态。SKF选择分拆汽车轴承或许也是基于上述因素的考量。

SKF分拆汽车轴承后,将全力发展军工、航空、轨交等几大核心工业领域,其中军工被SKF视为最重要的市场之一。鉴于复杂的地理政治学因素,扩军备战成为欧洲的重要北约各国将军费支出提升到GDP的2~3%,SKF预计到2030年,军工市场轴承需求将以每年7~8%的速度增长。

SKF军工轴承应用十分普遍:武装直升机、战斗机、无人机、坦克、步兵战车、各类军舰、甚至航空母舰。2024年,SKF军工轴承销售额高达20亿瑞典克朗,在过去的3年里,这块业务的年均复合增速高达14%。

轨道交通是SKF工业轴承领域中非常非常重要的板块之一,2024年,SKF轨交板块销售额达50亿瑞典克朗。2022~2024年间,SKF轨交业务以年均9%的速度增长,预计到2030年,轨交年均复合增速将为4%左右。

从出货量来看,SKF年均出售300万只轨交轴承,其中翻新和再制造轴承数量超越30万只。轨交轴承最重要的包含牵引电机轴承、齿轮箱轴承、轮组轴承、平面轴承、回转支承等等。SKF在高铁,城市轨交等市场拥有毋庸置疑的领先地位。

据相关机构预测,商用飞机市场在2024~2028年间将以6%的年均复合速度增长。而SKF的2022~2025年均增速高达14%,同期内SKF航空轴承调整后营业利润率提升了8个百分点,是集团无可争议的钱袋子。

航空轴承涉及:涡扇发动机主轴承、齿轮箱轴承、起落架轴承、辅助动力单元轴承、舱门轴承等等。据SKF透露,一家商用飞机上的轴承数量高达2000个。在航空航天领域,SKF的产品能满足极其苛刻的要求,同时为客户提供修复和保养服务,以缩短休养期。

SKF航空轴承业务拥有1个研发中心,10座工厂和2700名员工,他们分布在全球各地,为各区域客户提供优质服务。

从工业轴承的本地化程度来看,在SKF的欧洲大本营,零件及制造的本地化高达95%。在中国及东亚地区,2025年本地化63%,计划2030年提升至70%。在美洲区的本地化程度与目标和东亚地区相似。印度与东南亚地区本地化率将从46%大幅度的提高至70%。

轴承是对一个国家工业制造能力的一面镜子,随着中国制造走向全球,中低端的轴承市场已逐渐被来自中国的玩家所蚕食,因盈利能力不断走低而拆分汽车轴承业务,SKF也是不得已而为之。

而在制造能力、冶金水平以及材料科技要求更严格的领域,SKF等欧美企业仍然具有非常明显的技术优势,这对国内的轴承制造商而言,也不是可望而不可即的目标。

随着中国军工、商飞和轨交的发展,以及地理政治学因素等推动下,国产工业轴承的技术实力必将蒸蒸日上,进一步挤压国际竞争对手的生存空间。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。